Fintech là từ khoá mới nổi trong thời gian gần đây và nhận được sự quan tâm của nhiều người. Đặc biệt là những người làm trong lĩnh vực công nghệ và tài chính. Vậy Fintech là gì, tại sao nó lại nổi lên như vậy? Hãy cùng chúng tôi tìm hiểu kỹ hơn về những vấn đề này qua bài viết dưới đây nhé.

Fintech là gì?

Fintech là một khái niệm mới xuất hiện gần đây, đây là thuật ngữ tiếng Anh được kết hợp bởi 2 thuật ngữ: Finance (Tài chính) + Technology (Công nghệ) vậy thì Fintech sẽ được hiểu đơn giản là Công nghệ tài chính. Nhưng để hiểu sâu được vào khái niệm Fintech thì đó lại là một quá trình tìm hiểu, trải nghiệm đấy nhé vì giữa vô vàn các công ty tài chính luôn sử dụng cụm từ “áp dụng công nghệ Fintech” để tiếp cận khách hàng vô tình đã tạo nên một ma trận không đường ra.

Công nghệ tài chính Fintech ở đây được hiểu là những sản phẩm, ứng dụng, dịch vụ, quy trình…mới của công nghệ được áp dụng vào thị trường tài chính. Từ đó giúp nâng cao hiệu suất và hoàn thiện hơn các dịch vụ, sản phẩm tài chính để phù hợp với thời đại Internet, giúp người tiêu dùng thuận tiện và nhanh chóng sử dụng hơn trong mọi nhu cầu.

“Nhưng cũng đừng lầm tưởng rằng một công ty tài chính áp dụng công nghệ IT vào vận hành hệ thống thì được gọi là Fintech nhé, sai hoàn toàn đấy. Chúng ta phải hiểu ngược lại, Fintech là khi một công ty IT triển khai dịch vụ của họ trong lĩnh vực tài chính, tiền tệ.”

Xem thêm: tín dụng đen là gì?

Nguồn gốc phát triển của Fintech

Để phát triển bùng nổ như hiện tại, những hình thức sơ khai nhất của Fintech đã xuất hiện từ đầu năm 1800. Những cột mốc quan trọng nhất của Fintech được bắt đầu từ thế kỷ XX, cụ thể:

- Năm 1919: Fintech chính thức được biết đến qua cuốn sách ‘The economic consequences of the peace’ của John Maynard Keynes.

- Năm 1950: Credit card lần đầu tiên được ra đời bởi Diners Club.

- Năm 1967: Máy ATM đầu tiên được ngân hàng Barclays lắp đặt.

- Năm 1971: Sàn giao dịch chứng khoán điện tử NASDAQ lần đầu được thành lập.

- Năm 1982: Hình thức online banking chính thức xuất hiện.

- Những năm 1990: Tài chính điện tử (e-finance) ra đời đã giảm thiểu chi phí giao dịch một cách đáng kinh ngạc, giúp mọi người sử dụng dịch vụ ngân hàng, bảo hiểm, chứng khoán thông qua Internet và World Wide Web (www) mà không cần phải đến tận nơi.

- Đầu năm 2000: Số người sử dụng điện thoại di động tăng vọt, thúc đẩy cho ra đời tài chính lưu động như một hình thức mở rộng của e-finance. Người dùng có thể thanh toán hóa đơn, chuyển tiền thông qua di động.

- Đặc biệt năm 2008: một cuộc khủng hoảng tài chính toàn cầu diễn ra là cú đệm để e-finance và tài chính lưu động kết hợp cho ra đời Fintech (công nghệ tài chính). Có 9 công ty Fintech đầu tiên tại Việt Nam đã được NHNN cấp giấy phép hoạt động từ năm 2008.

- Năm 2015: Số lượng công ty Fintech tại Việt Nam bắt đầu tăng trưởng mạnh.

Đến nay, các công ty Fintech tại Việt Nam hoạt động với đa dạng lĩnh vực như dịch vụ thanh toán, cho vay ngang hàng…

Hệ sinh thái Fintech là gì?

Chúng ta đã được nghe nói nhiều về hệ sinh thái, vậy hệ sinh thái Fintech là gì? Hệ sinh thái Fintech là môi trường phát triển của Fintech bao gồm các lĩnh vực khác nhau dựa trên khả năng tiếp cận thị trường, hỗ trợ pháp lý và khả năng tiếp cạnh vốn, ví dụ như:

- Trung gian thanh toán

- Tài chính cá nhân

- Cho vay ngân hàng

- Công nghệ bảo hiểm

- Ngân hàng số

- Điểm tín dụng

- Gọi vốn cộng đồng

Đặc điểm của Fintech

Fintech trong ngân hàng là hỗ trợ các dịch vụ chuyển tiền và thanh toán tiền. Còn đối với lĩnh vực tài chính thì Fintech là dịch vụ kết nối người đi vay với bên cho vay mà không cần phải đến gặp trực tiếp. Mọi quá trình như đăng ký và hoàn thiện thủ tục, xét duyệt tự động đều được hỗ trợ thông qua công ty cho vay sử dụng Fintech, đăng ký 100% online.

Fintech hoạt động dựa trên trí tuệ nhân tạo, giống như một chú robot có thể nhận diện, phân tích và thiết lập các nhu cầu, dịch vụ tài chính thông qua hệ thống thuật toán mà các công ty đã thiết lập riêng. Fintech là bước khởi đầu của công nghệ 4.0 trong tài chính nó thay đổi thói quen của người tiêu dùng từ truyền thống sang online.

Với Fintech nó còn giúp thay đổi nguồn nhân lực tài chính trong tương lai. Bạn không chỉ giỏi về chuyên môn nghiệp vụ mà còn phải hiểu rõ và làm được các công việc liên quan đến công nghệ thông tin. Nhân lực không dùng nhiều như trước đó mà thay vào đó 1 người có thể hỗ trợ nhiều khách hàng trong một lần.

TIP: 19 tuổi vay tiền được không? Vay ở đâu?

Fintech tập trung vào các nhóm đối tượng nào?

Nếu như ở một thị trường tài chính truyền thống chúng ta chỉ bắt gặp mối quan hệ 2 bên giữa các định chế tài chính bao gồm ngân hàng, đầu tư, bảo hiểm, chứng khoán, công ty tài chính,… và khách hàng. Nhưng khi một công ty IT triển khai dịch vụ của họ vào môi trường này, thì chúng ta sẽ có thêm một thành viên nữa tạo thành kiềng 3 chân tác động qua lại lẫn nhau đó là:

Công ty Fintech

Ở đây là các công ty công nghệ (IT) chuyên nghiên cứu, triển khai và cung cấp các sản phẩm dịch vụ công nghệ cho lĩnh vực tài chính ngân hàng. Vậy ai là khách hàng cuối cùng của các công ty Fintech? Đó có thể là định chế tài chính hoặc “khách hàng” của định chế tài chính cũng có thể trở thành mục tiêu nhắm đến của các công ty IT.

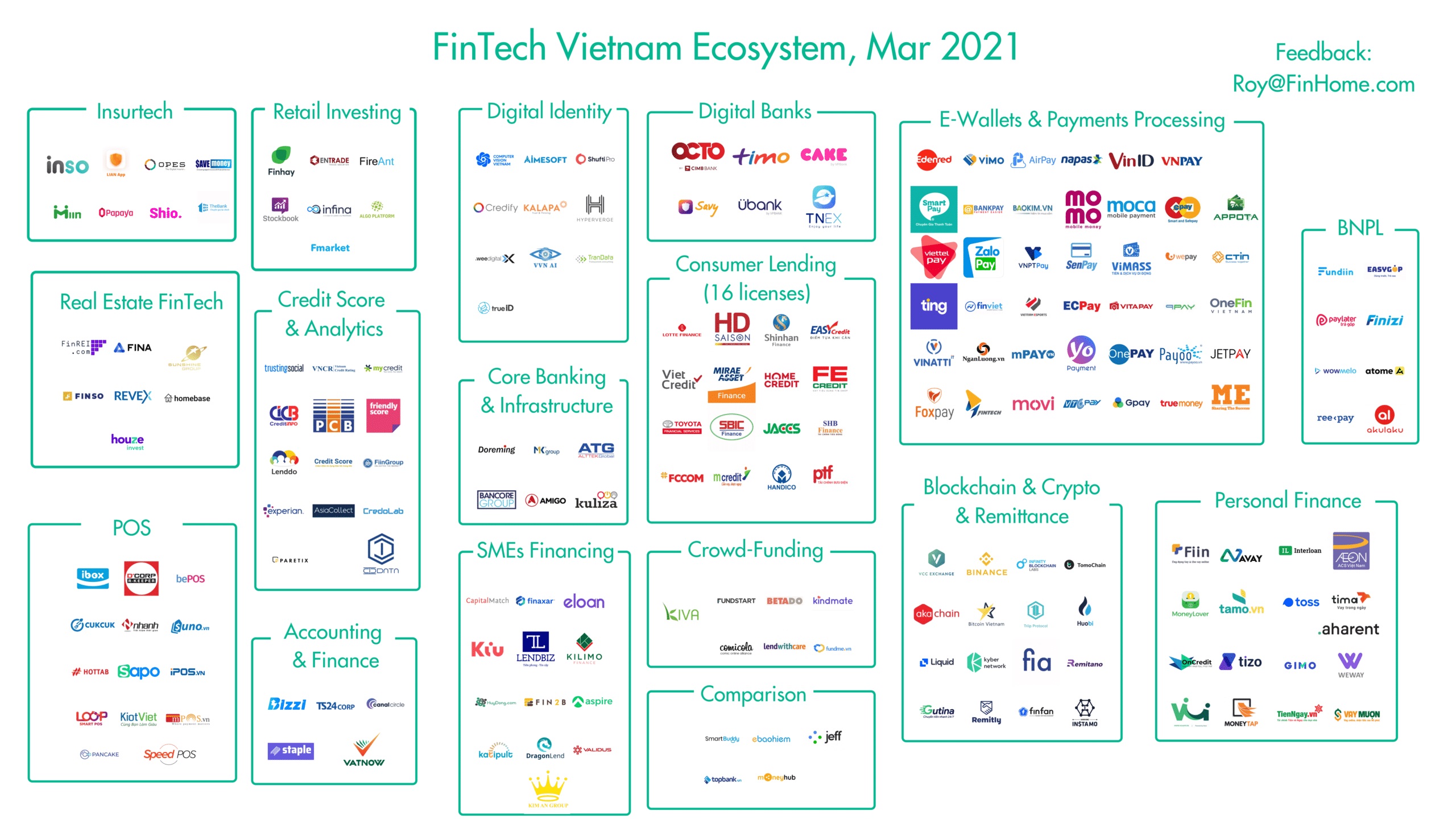

Hiện các công ty Fintech chính là đơn vị cung cấp dịch vụ chính, đảm nhận chạy chương trình, thiết kế tạo ra những sản phẩm dịch vụ tài chính trên nền tảng Internet, điện thoại di động cho các ngân hàng và công ty tài chính. Trước đây thì con số đó rất hiếm nhưng hiện nay được mở ra rất nhiều với 154 công ty Fintech trên thị trường Việt Nam còn trên thế giới con số ước tính lên đến 10.000 công ty Fintech.

Theo thống kế của Viện nghiên cứu phát triển công nghệ ngân hàng ĐHQG TP HCM thì có đến 154 công ty Fintech:

- 37 công ty hoạt động mảng thanh toán

- 25 công ty hoạt động lĩnh vực cho vay

- 22 công ty làm về Blockchain, Crypto & Remittance

Trong đó hơn 70% công ty Fintech Việt Nam có nguồn vốn đầu tư nước ngoài như Mỹ, Nhật Anh, Trung, Singapore…

Định chế tài chính

Đó là ngân hàng, đầu tư, công ty tài chính … đây là thực thể nắm vài trò quyến định trong lĩnh vực tài chính và ngày càng quan tâm đến việc áp dụng công nghệ IT vào hệ thống vận hành. Các định chế tài chính có thể sử dụng dịch vụ của công ty Fintech hoặc trực tiếp đầu tư nhân lực, tài chính để nghiên cứu áp dụng IT vào hệ thống, tạo nên lợi thế cạnh tranh với các định chế tài chính khác.

Khách hàng

Rõ ràng, đây là đối tượng mục tiêu chính của các định chế tài chính nhắm đến. Việc các định chế tài chính áp dụng Fintech vào hệ thống vận hành để cạnh tranh lẫn nhau đã tạo nên nhiều lợi ích hơn cho nhóm khách hàng này.

Có thể bạn quan tâm: Mô hình cho vay ngang hàng (P2P Lending) là gì?

Đối tượng người sử dụng Fintech là ai?

Có 4 đối tượng chính sử dụng Fintech:

- B2B cho ngân hàng

- Khách hàng doanh nghiệp

- B2C cho các doanh nghiệp nhỏ

- Người tiêu dùng

Xu hướng sử dụng Mobile Banking, sự gia tăng về thông tin, dữ liệu và những phân tích tài chính xác sẽ giúp bốn nhóm đối tượng tương tác với nhau theo nhiều cách mới.

Các lĩnh vực ứng dụng của Fintech

| Các lĩnh vực ứng dụng Fintech | Thành phần tham gia |

| Thanh toán, chuyển tiền, thương mại điện tử |

|

| Kết nối cho vay |

|

| Đầu tư online | – Các nền tảng đầu tư online (Hũ Vàng, Finhay…). |

| Quản lý tài sản và đầu tư |

|

| Ngân hàng số |

|

| Bảo hiểm |

|

Các sản phẩm nổi bật của Fintech là gì?

Sau khi hiểu rõ Fintech là gì rồi thì ở phần này chúng ta sẽ tìm hiểu về các sản phẩm nổi bật của Fintech.

Đồng tiền điện tử – Bitcoin

Đồng tiền điện tử Bitcoin là một trong những sản phẩm nổi bật trong ngành tài chính hiện nay. Đây là một loại tiền điện tử phân cấp được trao đổi trực tiếp bằng thiết bị kết nối Internet như di động, máy tính mà không cần qua một đơn vị tài chính nào cả.

Đồng Bitcoin có thể dùng để giao dịch chung giữa nhiều nước với nhau mà không thông qua ngân hàng hàng hay đơn vị kết nối trung gian.

Hiện nay có rất nhiều sàn trên Internet dùng để mua bán tiền Bitcoin, nó được coi như đồng tiền thực có giá trị lưu thông, giá trị thanh toán hoặc dự trữ. Có thể nói đây là sản phẩm hay thành tựu nổi bật của công nghệ tài chính Fintech trong những năm gần đây.

Ví điện tử

Ví điện tử là một loại hình của một tài khoản điện tử, giúp người dùng có thể thanh toán tất cả các chi phí qua mạng Internet một cách dễ dàng như:

- Thanh toán hóa đơn tiền điện, nước, truyền hình cáp.

- Thanh toán hợp đồng vay trả góp, vay tiêu dùng.

- Mua vé xem phim, vé máy bay…

- Tra cứu giá vàng…

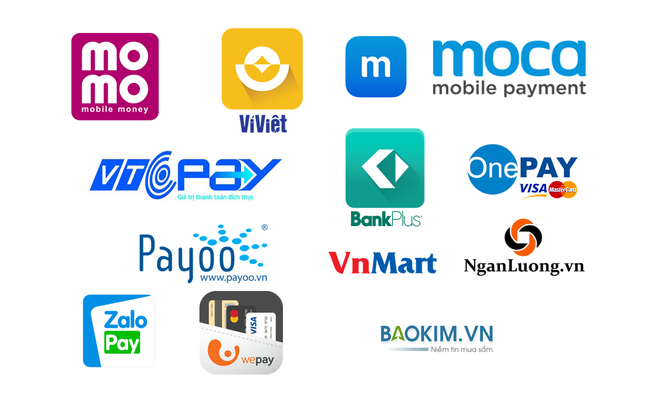

Ở Việt Nam bạn có thể biết đến một số loại ví điện tử nổi tiếng như: Momo, Payoo, ViettelPay, Zalo Pay….Ngoài ra trên thế giới. ở mọi quốc gia có thể sử dụng ví điện tử nếu có nhu cầu mua sắm và chuyển tiền quốc tế: Paypal, Airpay, Google Wallet, ebay…

Cho vay ngang hàng (P2P Lending)

Giờ đây để vay vốn rất dễ dàng, bạn chỉ cần sử dụng một app hay một website bất kỳ, sau đó đơn vị sẽ kết nối người vay với bên cho vay sau đó 2 bên thỏa thuận thông qua các điều khoản… Một hình thức hiệu quả nhất của sản phẩm vay vốn đó là ứng dụng vay tiền online. Bạn chỉ cần chọn những ứng dụng vay mình muốn rồi tiến hành chọn hạn mức, kỳ hạn và đăng ký hồ sơ ngay trên đó.

Sau đó rất nhanh chóng bạn sẽ nhận được khoản vay theo yêu cầu. Số tiền đó sẽ được chuyển đến tài khoản ngân hàng của bạn và khi thanh toán có thể chuyển khoản online. Ở Việt Nam hiện nay có rất nhiều dịch vụ cho vay tiền online như: Doctordong, Senmo, Robocash, Uvay, Avay…

Hỗ trợ giao dịch chứng khoán

Trước đây muốn giao dịch chứng khoán mọi người phải đến trực tiếp tại các sàn giao dịch hoạch mua trực tiếp từ đơn vị bán. Nhưng giờ đây nhờ công nghệ Fintech, chỉ với chiếc điện thoại hay máy tính kết nối mạng những người có nhu cầu đầu tư chứng khoán có thể tiến hành trực tiếp mà không cần phải qua môi giới.

So sánh dịch vụ Gobear

Thay vì tìm kiếm thông tin của từng công ty tài chính thì giờ đây mọi người có thể sử dụng các ứng dụng so sánh dịch vụ. Nổi bật hiện nay là Gobear- nền tảng so sánh các dịch vụ tài chính lớn nhất Châu Á. Công cụ này hỗ trợ người có nhu cầu về đầu tư hay vay tài chính đều có thể tìm thấy các thông tin chính xác nhất.

Chuyển tiền online

Mọi người có lẽ đã quá quen thuộc với cách chuyển tiền truyền thống, mọi giao dịch đều phải thực hiện trực tiếp ở ngân hàng. Nhưng giờ đây nhờ công nghệ Fintech mà mọi người không cần mất thời gian đến ngân hàng mà có thể ngồi ở nhà để chuyển tiền bất cứ lúc nào.

Ứng dụng hiện nay mà các ngân hàng đang áp dụng đó là Internet Banking hoặc Mobile Banking để chuyển tiền online nhanh chóng.

Mẹo: danh sách các đơn vị hỗ trợ vay vốn sinh viên lãi suất thấp nhất

Ví dụ về công nghệ Fintech

Dưới đây là những ví dụ về Fintech trong 1 số linh vực như tài chính, ngân hàng và chứng khoán.

Fintech trong tài chính

Với Fintech tài chính thì mọi người có thể tham khảo ứng dụng cho vay nhanh hiện nay như Doctordong, ứng dụng hỗ trợ vay online 100% cả trên điện thoại lẫn máy tính.

Hồ sơ đăng ký trực tuyến và được xét duyệt tự động, không cần gặp mặt mà vẫn giúp người vay có được khoản vay nhanh chóng.

Fintech trong ngân hàng

Ứng dụng Mobile banking là một trong những ví dụ nổi bật về công nghệ tài chính của ngân hàng. Đó là ứng dụng do ngân hàng quản lý và liên kết với các công ty Fintech để phát triển.

Khi sử dụng ứng dụng này người dùng có thể quản lý được tài khoản của mình một cách nhanh chóng và an toàn mà không cần đến ngân hàng. Bên cạnh đó còn có thể nạp tiền điện thoại, thanh toán hóa đơn, mua vé máy bay, đặt phòng khách sạn.

Fintech trong chứng khoán

Hiện nay thay vì mở nhiều sàn giao dịch thì giờ đây các công ty môi giới có thể chuyển sang hình thức online. Khi đó người chơi chứng khoán không cần đến sàn giao dịch mà vẫn có thể đặt mua bán với cổ phiếu đang niêm yết trên sàn.

Điều đó có thể giúp người đầu tư quyết định được thời gian mua và bán của mình, đồng thời giúp người chơi theo dõi thông tin cổ phiếu hàng ngày. Một số ứng dụng chứng khoán tiêu biểu như: Olymptrade, Mitrade…

TIP: Tìm hiểu quy trình thẩm định tính dụng là gì?

Top 10+ công ty Fintech đang được ưa chuộng tại Việt Nam

Các công ty ứng dụng fintech tại Việt Nam phần lớn đều có vốn đầu tư nước ngoài . Theo thống kê đến năm 2019 có khoảng 155 công ty hoạt động có ứng dụng lĩnh vực fintech tại Việt Nam.

Công ty Fintech trong lĩnh vực thanh toán:

- Công ty cổ phần giải pháp thanh toán Việt Nam – Vnpay

- Công ty cổ phần dịch vụ di động trực tuyến – Momo

- Công ty cổ phần dịch vụ trực tuyến Cộng đồng Việt – Payoo

- Công ty cổ phần Zion – Zalopay

- Công ty cổ phần và công nghệ dịch vụ Moca

Công ty Fintech trong ứng dụng vay:

- Công ty Doctor Đồng

- Công ty Robocash

- Công ty Cashwagon

- Công ty Lenbox

- Công ty LendTop

- Công ty Vamo

- Công ty Tamo

- Fiin Credit

Momo

Momo là một trong các công ty Fintech tiên phong và hàng đầu hiện nay, không chỉ tại Việt Nam mà còn lấn sân trên thị trường quốc tế. Năm 2018, Momo được bình chọn là một trong 100 công ty Fintech hàng đầu toàn thế giới, và một số thành tựu khác.

Ứng dụng Momo cho phép người dùng thực hiện các thao tác tiền tệ dễ dàng, nhanh chóng. Ví dụ: Thanh toán trực tuyến, chuyển tiền, mua sắm sản phẩm/dịch vụ, nạp tiền điện thoại, thanh toán các hóa đơn hay chi trả cho một số tiện ích khác.

Vào khoảng tháng 9/2020, theo thống kê, Momo đã đạt được:

- Sở hữu hơn 20 triệu người dùng

- Liên kết với hơn 20 ngân hàng trong nước

- Hỗ trợ thanh toán quốc tế với VISA hay MasterCard tiện lợi.

ZaloPay

Tương tự Momo, ZaloPay cũng là ứng dụng dạng ví điện tử. Và đây là một trong các công ty Fintech Việt Nam nổi tiếng với hệ thống hỗ trợ thanh toán và chi trả trực tuyến hiện đại.

Với ZaloPay, khách hàng có thể dùng điện thoại để thanh toán hóa đơn mua sắm, dịch vụ dễ dàng hơn. Một số tiện ích trên ZaloPay có thể kể đến như thanh toán, nạp tiền điện thoại, chuyển tiền, mua sắm thông qua các ứng dụng khác.

Năm 2019, ZaloPay đã được vinh danh là “Ví điện tử tiêu biểu Việt Nam” với thành tựu là hàng trăm triệu người dùng tiềm năng.

ShopeePay

Một trong các công ty Fintech tại Việt Nam được ưa chuộng bậc nhất hiện nay chính là ShopeePay. Tiền thân ví điện tử này có tên là TopPay, sau đó đổi thành Airpay và cuối cùng mang tên ShopeePay.

Ứng dụng vô cùng thân thiện với người dùng Shopee nói riêng và với những ai yêu thích hình thức thanh toán trực tuyến nói chung. Hiện ShopeePay hỗ trợ thanh toán, chuyển tiền, nạp tiền và mua sắm online, chủ yếu là tại kênh Shopee.

VNPAY

VNPAY không chỉ là một ứng dụng hỗ trợ thanh toán trực tuyến thông thường, mà còn xây dựng cả một hệ sinh thái rộng lớn đa dạng sản phẩm, dịch vụ và tiện ích khác nhau. Hiện nay, VNPAY đã có những chỗ đứng nhất định trên thị trường, giữa muôn vàn các công ty Fintech ở Việt Nam khác nhau. Bởi ứng dụng có thể liên kết với hàng trăm điểm bán hàng, hợp tác cùng 40 ngân hàng và thu về hàng chục triệu người dùng.

MoneyLover

MoneyLover được biết đến là ứng dụng quản lý chi tiêu cá nhân, hỗ trợ lập kế hoạch tài chính và đảm bảo nguồn ngân sách số 1 trên thế giới. Hiện nay, MoneyLover đã đạt được nhiều thành tựu, liên kết với hơn 160 ngân hàng toàn cầu, được dịch ra nhiều ngôn ngữ và có mặt trên khắp thế giới.

Ngoài quản lý chi tiêu đơn thuần, ứng dụng MoneyLover còn hỗ trợ một số tính năng khác với mức độ bảo mật cực cao. Chẳng hạn như chuyển đổi tiền tệ khi đi du lịch, nhắc nhở khoản tiết kiệm, v.v.

TrueMoney

TrueMoney hiện có mặt tại 6 quốc gia vùng Đông Nam Á, trong đó có Việt Nam. Tại Việt Nam, ứng dụng cung cấp dịch vụ thanh toán trực tuyến và tài chính, tiếp cận hơn 5 triệu người dùng chỉ trong thời gian ngắn. Là một trong các công ty Fintech hàng đầu trong khu vực, TrueMoney đã từng bước chinh phục người tiêu dùng. Ứng dụng đã đạt đến vài chục triệu người sử dụng với hệ thống lớn gồm 65,000 đại lý.

Fiin Credit

Fiin Credit là một trong các công ty Fintech tại Việt Nam nổi tiếng cung cấp tài chính số vừa an toàn, lại tiết kiệm, giao diện vô cùng đơn giản cho khách hàng. Fiin Credit hiện phát triển 4 dịch vụ chủ yếu:

- Ứng trước tiền tiêu dùng với lãi suất 0% và cho phép hoàn trả lên đến 45 ngày.

- Ứng trước tiền tiêu dùng – trả góp với chu kỳ trả từ 3 – 12 tháng.

- Cho vay dạng P2P Lending (vay ngang hàng) lãi chỉ từ 18% – 20%.

- Cho vay thông thường với nhiều ưu đãi hấp dẫn: thủ tục online nhanh gọn, không cầm cố, lãi thấp chỉ từ 1,5%/tháng.

Fiin Credit đã nhận được giải thưởng “Top 10 thương hiệu uy tín hàng đầu” trong 2 năm 2019 và 2020.

Vai trò của Fintech trong cách mạng 4.0

Fintech là một trong những thành công dẫn đầu cho cuộc cách mạng 4.0. Mang đến cho con người những tiện ích thông qua sự phát triển công nghệ toàn diện:

- Làm thay đổi các kênh dịch vụ tài chính: Xu hướng phát triển mạnh mẽ của các kênh bán hàng qua internet. Đặc biệt ở dịch vụ ngân hàng như Mobilebanking, Ngân hàng Kỹ thuật số, Internet Banking,..v..v..

- Ứng dụng công nghệ hiện đại cao: Big Data là một ví dụ cụ thể giúp phân tích hành vi của khách hàng giảm chi phí nhưng đem lại hiệu quả, nâng cao chất lượng dịch vụ

- Thay đổi thị trường lao động trong lĩnh vực tài chính: Nhu cầu về nguồn nhân lực chất lượng cao sẽ gia tăng ( đáp ứng cả về chuyên môn tài chính lẫn công nghệ thông tin)

Cơ hội và thách thức của Fintech

Lợi ích từ Fintech 4.0

Với công nghệ 4.0 kết hợp với Fintech thì đem lại rất nhiều điểm lợi cho ngành tài chính – ngân hàng:

- Phục vụ các nhu cầu của người tiêu dùng một cách nhanh chóng và tiện lợi nhất, bất kỳ lúc nào và ở đâu

- Khoảng cách không gian và thời gian bị xóa bỏ, một công ty không cần thiết phải đầu tư cơ sơ hạn tầng rộng lớn mà chỉ cần đầu tư mạnh vào mảng công nghệ thông tin là có thể tiếp cận và phục vụ nhu cầu cần khắp mọi nơi

- Lợi ích cho những công ty tài chính ngân hàng vì hiện nay dân số Việt Nam trẻ, đa phần đều sửu dụng thiết bị di động thông minh và máy tính, nên lượng khách hàng tiềm năng luôn có sẵn.

- Chưa có các ràng buộc nhiều về pháp luật, hiện nay chưa có một pháp lý nào liên quan hay quản lý sâu vào các công nghệ tài chính nên các công ty có thể tự do hoạt động dịch vụ của mình mà không có các rào cản

- Hỗ trợ giới trẻ Việt khởi nghiệp thành công, hiện nay các bạn trẻ tập trung vào các dự án khởi nghiệp từ công nghệ thông tin đặc biệt là Fintech

Thách thức của Fintech

Lợi thì thực sự có lợi nhưng bên cạnh đó có rất nhiều thách thức và rủi ro mà mọi người khó lường trước.

- Chính công nghệ là nền tảng cho nên các vấn đề bảo mật sẽ có nguy cơ bị rò rỉ hoặc bị ăn cắp. Hoạt động trên nền tảng Internet nên buộc Fintech phải đối mặt với nạn ” tin tặc” lấy cắp thông tin

- Một công ty Fintech hiện nay khi thành lập đối mặt với rất nhiều đối thử cạnh tranh và việc cạnh tranh Fintech hiện nay là rất lớn, đây là thị trường béo bở mỗi một ai nhảy vào đều phải lường trước được điều này

- Nó làm cho những đơn vị hoạt động truyền thống gặp nguy hiểm, nguy cơ phá sản

- Đội ngũ nhân lực còn hạn chế, vậy nên không thể phát huy tối đa 100% hiệu quả của công nghệ tài chính

- Thị trường vay vốn hỗn loạn, các rủi ro về lãi suất, thanh khoản, nợ xấu ngày càng tăng bởi điểm thuận lợi đến từ các công nghệ vay vốn Fintech.

- Cạnh tranh thị trường vay vốn tăng nhanh bất chấp pháp luật, pháp lý về lĩnh vực này vẫn chưa hoàn chỉnh nên đó là điểm bất lợi cho cả người vay lẫn đơn vị cho vay

Fintech có lừa đảo không?

Bản chất của Fintech là hỗ trợ cho lĩnh vực tài chính- ngân hàng ngày càng phát triển. Nhưng thực chất cái gì cũng có 2 mặt của nó và Fintech cũng không là trường hợp ngoại lệ

Mặt tiêu cực của Fintech trong ngân hàng hiện nay:

- Việc rủi ro của Fintech trong thanh toán thì rất ít nhưng vấn đề bất cập nhiều nhất đó là cho vay vốn ngân hàng, vay vốn cá nhân, vay vốn cộng đồng,… Có thể nói đây tiềm ẩn nhiều rủi ro cho các nhà đầu tư bởi vì Fintech tài chính và ngân hàng hướng đến nhiều đối tượng khách hàng, và các khoản vay vẫn chưa có bảo hiểm tiền gửi và còn thiếu minh bạch.

- Bên cạnh rủi ro cho người người đầu tư mất tiền thì người đi vay của Fintech cũng đối mặt với những nguy hiểm về vấn đề lãi suất cũng như chi phí không được minh bạch

Kết Luận

Hy vọng qua những chia sẻ về Fintech là gì? và những thông tin về Fintech mà chúng tôi vừa cung cấp trên đây. Sẽ giúp mọi người có thể hiểu hơn về công nghệ tài chính này để hỗ trợ cho công việc cũng như nhu cầu của mình hàng ngày.

Thông tin được biên tập bởi: banktop.vn

")

Haven't Tried")

Post a Comment

Post a Comment